Onstuimige handelsweek op kortetermijnmarkten

12 april 2024 door Redactie EnecoSamenvatting

- Vulgraad gasvoorraden historisch hoog

- Laagste EPEX-uurprijzen dit jaar tot nu toe

- Stroomoverschotten in Paasweekend

- Noors onderhoud barst los in tweede helft april

- Situatie in Frankrijk blijft onzeker

Terugblik gas en elektriciteit

Het was een korte handelsweek vanwege Goede Vrijdag en Tweede Paasdag. Medio vorige week koelden de prijzen al wat na de kortstondige ‘rally’ begin april. Week-op-week staan zowel bij gas als elektriciteit de tijdvakken t/m Q1’24 enkele procenten lager. Bij gas zijn de prijsdalingen een fractie groter dan bij elektriciteit. Ook de warmtekosten zijn over de hele linie licht gedaald. De verdere tijdvakken zijn iets opgelopen.

Bij elektriciteit oefent de emissierechtenprijs enige opwaartse prijsdruk uit. Sinds begin april beweegt het richtinggevende decembercontract tussen 95 en 100 €/ton na een tijdlang hoofdzakelijk rond 90 €/ton gehandeld te hebben. Bedrijven die emissierechten moeten inleveren om hun elektriciteitsverbruik over 2022 mee af te dekken, hebben daarvoor nog tot eind april de tijd. Door dit zogenaamde ‘compliance buying’ behouden EUA’s vermoedelijk hun momentum. Begin mei ontstaat daardoor ruimte omlaag wat mogelijk ook de elektriciteitsprijzen weer kan drukken.

De steenkoolprijs kabbelt omlaag naar 132 $/ton, dat is ongeveer 10 $/ton lager dan een week terug. Door de dalende gasprijzen worden steenkoolcentrales minder rendabel t.o.v. gascentrales en daardoor daalt de vraag. Ook de aankomende lentetemperaturen temperen de steenkoolbehoefte. Na de verrassende productiebeperkingen door OPEC+ begin april beweegt de olieprijs rond 85 $/vat. Een maand terug was dat nog 75 $/vat. Inflatiecijfers en berichten over met name de Chinese economie laten de olieprijs enkele dollars omhoog of omlaag bewegen.

Gasvoorraden historisch hoog

De Europese gasvoorraden hebben op 7 april vermoedelijk voorlopig hun laagste vulgraad getoond. Volgens de data van Gas Infrastructure Europe (GIE) waren de bergingen toen nog voor 55,33% gevuld, de hoogste vulgraad ooit na afloop van de gaswinter. Sindsdien wordt er netto weer gas toegevoegd aan de voorraden. In Nederland is dat al sinds 30 maart het geval. Per 1 april is het werkvolume van de Bergermeer-opslag vergroot met 2,5 TWh. Daardoor ging de Nederlandse vulgraad even omlaag van 59 naar 58%, maar inmiddels zijn ‘we’ op weg naar 60%.

ENTSO-G, de vereniging van Europese gasnetbeheerders, heeft becijferd dat onder gelijkblijvende omstandigheden een vulgraad van 90% op 1 oktober gerealiseerd kan worden. Hiermee zou het doel van de EU een maand eerder dan gepland worden gehaald. Voor de volgende winter zijn ook verschillende scenario’s doorgerekend waarbij aan verschillende knoppen gedraaid wordt: temperatuur, gasvraag en (Russisch) gasaanbod. Bij een gemiddelde winter, gelijkblijvend gasaanbod en een gasvraag rond het vijfjarig gemiddelde is het realistisch om de gewenste vulgraad van 30% te halen op 1 april 2024. Ondanks deze enigszins geruststellende berichten blijft de markt gevoelig voor de risico’s die er liggen. Het volledig wegvallen van Russisch gas of een uitzonderlijk koude winter laten de scenario’s een stuk minder rooskleurig uitvallen.

Terugblik elektriciteit, emissierechten en steenkool

Door de langer wordende dagen speelt de zonproductie een steeds grotere rol in de vorming van de EPEX-prijzen. Op zeer zonnige dagen wordt tussen 13.00 en 14.00 uur nu al 13 GWh aan zonnestroom opgewekt. De EPEX-uurprijzen duiken op dergelijke dagen direct na de ochtendvraagpiek onder 100 €/MWh. Als de wind ook nog meedoet, dan kelderen de uurprijzen al snel richting 0 €/MWh. Afgelopen vrijdag, zaterdag en zondag stond er relatief weinig wind, waardoor de gemiddelde dagprijs niet onder 100 €/MWh uitkwam. Vanaf maandag is het bij vlagen stormachtig, waardoor er meerdere negatieve uurprijzen genoteerd werden. Deze donderdagmiddag stonden er zelfs enkele uren rond -50 €/MWh op de borden, de laagste uurprijzen tot nu toe dit jaar. De afnemende windkracht zorgde ervoor dat de donderdagavonduren weer een stuk duurder waren met een prijsniveau rond 150 €/MWh.

De daggasprijs is sinds afgelopen vrijdag erg stabiel en beweegt rond 42,5 €ct/m3. De combinatie van zon en wind aangevuld met constante aanvoer van LNG zorgt voor rust op de markt. Ten opzichte van anderhalve week geleden is de prijs ca. 7 €ct/m3 gedaald. Een korte koudevlaag bracht toen opwaarts sentiment, maar dat ebde net zo snel weg als dat het gekomen was.

Elektriciteitsoverschot noopt tot afschakelen

Tennet heeft een uitdagende week achter de rug. Zondag en maandag werd noodvermogen in afregelende richting afgeroepen. Zondag duurde dat maar liefst van 13.29 tot 18.12 uur. Des te opvallender was het dat de EPEX-prijzen op dat moment rond 60 €/MWh stonden. De elektriciteitsvraag is laag in het Paasweekend en de combinatie van wind en zon zorgden voor overschotten. Er werd zo veel mogelijk elektriciteit geëxporteerd maar ook de buurlanden hadden te maken met eenzelfde lage vraag en hoge productie van hernieuwbare bronnen. Afgaand op de visualisaties op energieopwek.nl zijn er zowel maandag als dinsdag windmolens op zee afgeschakeld op de momenten dat er sprake was van negatieve EPEX-uurprijzen.

Dinsdagavond en woensdagochtend werd er noodvermogen in opregelende richting afgeroepen door een mix van wegzakkende windproductie en verstoringen in conventionele centrales.

Verwachtingen voor de komende week

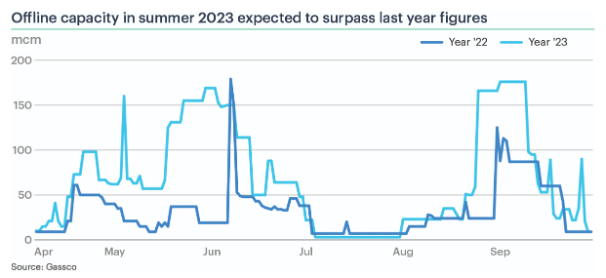

Het onderhoud in Noorwegen barst vanaf volgende week echt los, waardoor er tussen 20 en 25 april maar liefst 99 miljoen m3/dag aan gasexport wegvalt. Dat is iets minder dan een derde van de gebruikelijke dagelijkse export. In juni en september loopt het onderhoud zelfs op naar ruim 150 miljoen m3/dag.

Dit is fors meer dan het onderhoud dat vorig jaar werd uitgevoerd, zoals te zien is op het plaatje hieronder. De data is afkomstig van de Noorse operator Gassco en de visualisatie is afkomstig van analysebureau ICIS.

Vorig jaar heeft Noorwegen veel werkzaamheden uitgesteld op verzoek van de EU, nadat de Russische gasstromen waren opgedroogd. Deze werkzaamheden komen niet als een verrassing, maar eventuele vertragingen zorgen mogelijk voor (tijdelijk) opwaartse prijsdruk.

Nu de Franse LNG-terminals nog steeds op een laag pitje lijken te opereren vanwege stakingen, hebben de overige West-Europese terminals het razend druk. Nederland ontvangt de komende twee weken naar verwachting negen gevulde tankers, waarvan het gros wederom afkomstig is uit de VS. Duitsland verwacht drie leveringen, Groot-Brittannië dertien en België elf. De aankomsten in Groot-Brittannië hebben enige vertraging opgelopen doordat het stormachtige weer het onmogelijk maakte om de betreffende havens binnen te waren. In Azië neemt de gasvraag voorlopig niet zo toe als wellicht verwacht werd, waardoor er weinig ‘pull’ is voor bijvoorbeeld spot-LNG uit de VS.

Officiële informatie over de Franse stakingen bij o.a. LNG-terminals, kerncentrales en waterkrachtcentrales wordt kort van tevoren gedeeld. Daardoor is het lastig om in te schatten wanneer er bijvoorbeeld weer tankers kunnen lossen bij één van de vier Franse terminals. Ook de terminal in Duinkerken heeft nog regelmatig te kampen met ééndaagse stakingen, terwijl de overige drie terminals al ruim een maand vrijwel stilliggen. Maandag en dinsdag werd vanuit Fos Tonkin en Montoir wel weer gas op het net ingevoed, wat kan betekenen dat er ruimte wordt gemaakt in de opslagtanks voor nieuwe aanlandingen.

Volgende week slaat het weerbeeld om en gaan we naar rustig lenteweer toe. De 20 graden Celsius wordt zelfs weer aangetikt en de zon laat zich volop zien. De windkracht neemt wel af ten opzichte van deze week, maar er wordt toch nog regelmatig windkracht vier op land verwacht. Voor de EPEX-prijzen betekent dat een veel kleinere kans op negatieve uren. Dit weekend en de werkdagen daarna worden nu net boven 100 €/MWh verhandeld. Daggas lijkt stabiel te blijven rond 43 €ct/m3.